No deja de ser paradójico y propio de un país macondiano que ̶ una década después de consagrar en la Constitución la “sostenibilidad fiscal” como un instrumento para garantizar la vigencia del Estado social de derecho y la eficacia de los derechos humanos ̶ un ministro de hacienda haya insistido en la urgencia de realizar una reforma tributaria porque el Estado sólo tenía caja para seis semanas (El Tiempo, 2021).

En este sentido, vale la pena recordar que, en la Constitución, mediante el Acto Legislativo 03 de 2011, se contempló la idea de la sostenibilidad fiscal con la promesa de ser el remedio a la problemática que hoy se quiere resolver a través de una nueva reforma tributaria, la sexta en los últimos diez años.

Para entender lo que ello significa, se puede acudir al concepto del Instituto Colombiano de Derecho Tributario (2013), que la define como “una situación ideal en donde el Estado tiene la capacidad de garantizar de forma continua y a largo plazo el pago de las obligaciones contraídas por el gobierno, sin afectar la coherencia de los planes de gastos e impuestos”.

Su idea fundamental consiste en que se puedan aumentar progresivamente los ingresos al mismo tiempo que los gastos de funcionamiento e inversión incrementan lo necesario, manteniendo estable el servicio a la deuda, en la medida que permite pagar las obligaciones actuales y contraer nuevas para mantener un flujo constante de capital.

Esto también implica la adopción de una política monetaria que prevea una acumulación de capital y la disminución de la deuda igual a cero. Esta política se concreta en la elaboración del presupuesto, porque allí se debe evitar el déficit fiscal, la priorización adecuada de los gastos y la atención oportuna y adecuada de todas las necesidades.

Sin embargo, es necesario resaltar que esta promesa no estuvo libre de polémica, dado que sus detractores, entre los cuales se encontraba Kalmanovitz (2011), objetaron su conveniencia al considerar que se tomaba un camino equivocado porque de esta forma se introducían “rigideces innecesarias y contraproducentes para el buen desarrollo del país” a partir de una postura “ultraconservadora” que era equivocada en materia macroeconómica, al “introducir un freno al gasto derivado del incumplimiento de los mandatos de gasto social”. Además, la acusaban de ser instrumento de austeridad para imponer límites al “activismo” de la Corte Constitucional en materia de derechos económicos, sociales y culturales con el pretexto de evitar los inconvenientes que generaban decisiones erradas desde el punto de vista económico y de justicia distributiva.

Mientras que sus defensores, entre ellos Fedesarrollo (2011), afirmaron que sería el instrumento adecuado para equilibrar las finanzas de la nación y una garantía para la realización del Estado social de derecho, a través de una actuación armónica de todos los órganos del poder público que permitiría la garantía progresiva de los derechos consagrados en la Constitución. Argumentando que se trataba de una reforma no solo deseable, sino necesaria que

[inicio de cita]buscaba que en el mediano plazo las diferentes decisiones que tienen impacto sobre el gasto público sean coherentes con la sostenibilidad, bajo una realidad en la que los ingresos de la nación y sus posibilidades de financiación son limitados y deben atender el desarrollo económico, la reducción de la pobreza, la desigualdad y la equidad generacional.[fin de cita]

En consecuencia, la idea de la sostenibilidad sufrió grandes modificaciones en el proceso legislativo. Se transformó de un derecho de todos los colombianos y un deber de las ramas del poder público, a un principio que debía orientar la colaboración armónica de las autoridades y, posteriormente, pasó a ser un criterio orientador para materializar los derechos económicos, sociales y culturales y alcanzar los fines del Estado.

Finalmente, la Corte Constitucional zanjó la discusión jurídica al declararla exequible, en la Sentencia C-288 de 2012, y se inclinó por el carácter instrumental de la sostenibilidad, porque contribuiría progresivamente a que las ramas y órganos del poder público ajustarán sus acciones para conseguir los fines del Estado social de derecho.

En la actualidad, los temores y esperanzas generados por la idea de sostenibilidad no se han concretado. Por una parte, la crisis fiscal del país se ha transformado en una crisis institucional y social que ha desbordado los niveles de violencia, difícilmente vistos con anterioridad. Estos cobrado muchas vidas en medio de un ambiente de confrontación masiva y excesos de la fuerza pública en las calles, todo durante el peor pico de la pandemia por la covid-19.

Por otra parte, las decisiones que ha tomado la Corte Constitucional en materia de protección de derechos no han sido obstaculizadas, en virtud de la idea de sostenibilidad fiscal y su consecuencia práctica de incidente de impacto fiscal.

No obstante, pese a la intuición de intrascendencia de esta norma jurídica, al no tener el efecto esperado por defensores y detractores, es importante reflexionar sobre su verdadera importancia, alcance y contenido. En consecuencia, parece pertinente la reinterpretación del concepto con la perspectiva del derecho que tienen todos los ciudadanos de poder disfrutar justamente de los derechos consagrados en la Constitución, para que no sean eternas promesas incumplidas. Esto se entiende como un deber de todas las autoridades en la adecuada priorización de los gastos y atención de las necesidades para lograr una justicia redistributiva; una tarea urgente en uno de los países más desiguales del mundo.

Así las cosas, desde una perspectiva jurídica, su aplicación por parte de las autoridades conlleva la observancia de dos parámetros, un aumento progresivo del gasto público social y una disminución del endeudamiento; situación que permitiría un giro de 180 grados hacia un escenario de sostenibilidad fiscal y lo más importante y urgente: sostenibilidad social.

En este orden de ideas, se advierte que, como lo expuso Restrepo (2008), normalmente la tarea de establecer la prioridad de los gastos se realiza en el Congreso de la República al momento de aprobar los presupuestos públicos o los planes de desarrollo. Sin embargo, en Colombia, la Constitución determinó que el gasto público social prevalece sobre cualquier otra asignación y debe incrementarse con relación al año anterior.

No obstante, esta orientación categórica sentada por el poder constituyente se diluye cuando la Ley orgánica de presupuesto entiende por este: “Aquel cuyo objetivo es la solución de necesidades básicas insatisfechas de salud, educación, saneamiento ambiental, agua potable, vivienda, y las tendientes al bienestar general y al mejoramiento de la calidad de vida de la población”.

Al respecto, la Corte Constitucional afirmó que se debe entender como aquel gasto destinado a solucionar necesidades insatisfechas bien sean de salud, educación, saneamiento ambiental, agua potable, vivienda, entre otros (Sentencia C-595 de 1995). Por un criterio de eficacia y por dirigirse a las personas más desprotegidas de la sociedad, asume un carácter de instrumento redistributivo (Sentencia C-423 de 1995). Por eso propende al bienestar general y mejoramiento de la calidad de vida de la población (Sentencia C-375 de 2010). Además, es tan primordial que en una situación de crisis económica tiene prioridad ante cualquier otra asignación, incluso por encima del mantenimiento del poder adquisitivo de los salarios de los empleados públicos (Sentencia C-1064 de 2001). En suma, se puede definir como el gasto destinado a cubrir las necesidades básicas insatisfechas de las personas más vulnerables de la sociedad.

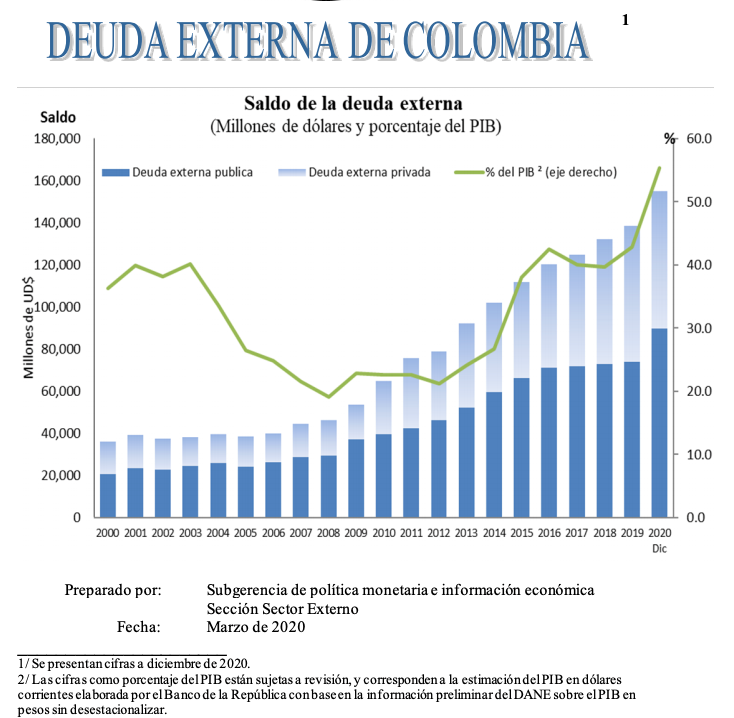

Sin embargo, en la práctica, durante los últimos años, la deuda aumenta de forma constante y cada vez se acerca más al PIB, poniendo en serios aprietos la distribución del presupuesto. Las cifras que presenta el Banco de la República se presentan en la tabla 1.

Tabla 1. Incremento de la deuda externa en Colombia

Fuente: Banco de la República (2020).

Como si lo anterior no fuera preocupante, según datos del Ministerio de Hacienda la deuda externa sólo corresponde al 37,08% del total de endeudamiento público, es decir, que el 62,92% del total de las deudas de la nación es endeudamiento interno. Para 2020 el monto final del endeudamiento incrementó 12,8% frente a la vigencia 2019. En otras palabras, al cierre de 2020, la deuda pública de todos los colombianos ascendía al 61% del PIB (La República, 2021). En conclusión, según los datos del Ministerio de Hacienda, somos un país que vive al debe y no tiene caja para culminar 2021, de allí se explica la urgencia de afrontar una nueva reforma tributaria.

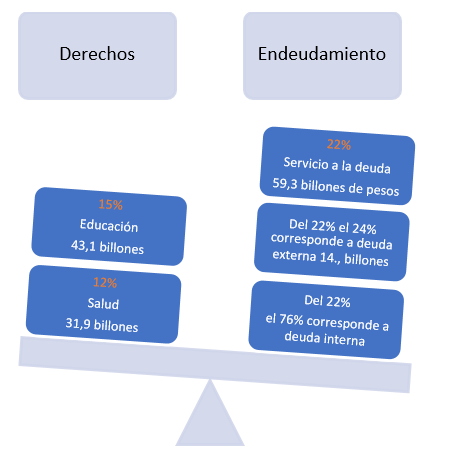

Ante esta situación, se ha priorizado la deuda en lugar de garantizar derechos tan importantes como educación y salud a los colombianos. Por ejemplo, el último presupuesto adoptado en condiciones de normalidad (antes de la pandemia) distribuía los gastos así (figura1):

Figura 1. Distribución del presupuesto.

Fuente: elaboración propia basada en

*Nota: la mayor parte de los recursos que se destinan para educación y salud en realidad corresponden a gastos de funcionamiento: educación (39.2 billones) y salud (31.2 billones).

Nótese como se le da una mayor importancia al pago cumplido a la deuda que a los sectores de educación y salud. Para ilustrar lo crítico de esta situación es como si un padre de familia priorizara el pago de un “gota a gota” sobre la educación y salud de sus hijos, con el agravante que estos son analfabetas, enfermos y desnutridos.

Adicionalmente, las últimas reformas tributarias no han cumplido los mandatos constitucionales que conllevan la sostenibilidad fiscal y el gasto público social. Como lo advirtió Villabona (2020), solo han buscado “tapar huecos fiscales”, caracterizados por una visión de corto plazo y partidista. Particularmente, desde la academia se ha indicado que el “hueco”, al que se busca darle solución, es una consecuencia directa de los cambios introducidos por la última reforma denominada Ley de crecimiento económico.

Así las cosas, si se acepta que la crisis generada por la covid-19 ha sido devastadora para la economía y es la causa que obliga a una nueva reforma tributaria, no se le puede endilgar toda la responsabilidad a la pandemia. Es hora de reconocer las malas decisiones y los cálculos errados. Por tal razón, es necesario aprovechar esta oportunidad para tomar una decisión de Estado y efectuar un cambio estructural que permita construir un sistema tributario que cumpla con los principios constitucionales, y que, además, asegure que se redistribuya el ingreso de una forma equitativa y eficiente.

Esta debe ser la ocasión para hacer realidad la idea de sostenibilidad fiscal como el derecho de todos los colombianos a disfrutar de los derechos contemplados en la Constitución; de lo contrario, se seguirá condenando a la gran mayoría de la población a eternas promesas incumplidas, de la misma forma que en la magistral obra de García Márquez, el coronel estaba condenado a esperar una pensión que nunca llegó.

Referencias

Banco de la República (2020). Boletín sobre evolución de la deuda externa. Recuperado de https://www.banrep.gov.co/sites/default/files/paginas/bdeudax_t.pdf

“El país tiene caja para unas seis o siete semanas”: Minhacienda (2021). El Tiempo. Recuperado de https://www.eltiempo.com/economia/sectores/reforma-tributaria-carrasquilla-dijo-que-el-pais-tiene-caja-para-6-semanas-579446

Fedesarrollo (2011). Economía y política, análisis de la coyuntura legislativa. Recuperado de https://www.repository.fedesarrollo.org.co/bitstream/handle/11445/663/EyP_No_66.pdf?sequence=1&isAllowed=y

García, G. (1961). El coronel no tiene quien le escriba. Bogotá: Editorial Harper.

Kalmanovitz, S. (2011). La sostenibilidad fiscal. El Espectador. Recuperado de https://www.elespectador.com/opinion/la-sostenibilidad-fiscal-columna-266521/

Restrepo, J. C. (2008). Hacienda pública, 8° ed. Bogotá: Universidad Externado de Colombia.

Villabona, A. (2020). Las reformas tributarias solo han servido para tapar huecos fiscales. Semana. Recuperado de https://www.semana.com/economia/articulo/cuantas-reformas-tributarias-ha-hecho-colombia/281274/

Normatividad

Corte Constitucional (1995), Sentencia C-423 de 1995, M.P. Fabio Morón Díaz.

Corte Constitucional (1995), Sentencia C-595 de 1995, M.P. Carlos Gaviria Díaz.

Corte Constitucional (2001), Sentencia C-1064 de 2001, M.P. Manuel José Cepeda.

Corte Constitucional (2010), Sentencia C-375 de 2010, M.P. Mauricio González Cuervo.

Corte Constitucional (2012), Sentencia C-288 de 2012, M.P. Luis Ernesto Vargas Silva.